建筑业作为国家经济的支柱行业,自1978年以来,乘着改革开放的东风,经历了40年风风火火的高速发展。但是任何行业都不可能无限制的增长,据基建通大数据测算,建筑业还有10年好光景,时间点也就是在2030年左右。当然我们这里说的10年好光景,并不是说10年之后就没有建筑业了。而是指建筑业不会再像以前那样,每年以20%~30%的高速疯狂增长了。

导致建筑业萎缩的原因有很多,比如:国家宏观政策、市场供需关系、行业特点、人工成本的上升等。那么对于建筑业我们分两块来谈,即房屋建筑业板块和交通基建板块,具体分析如下:

(一)房屋建筑业的萎缩

房屋建筑业占据建筑业的大头,吸纳了大部分劳动力,而从以下几个方面来看,目前房屋建筑业已经在萎缩。

1、房屋空置率高

也许对于中国的房子,大家都只知道房地产供过于求,房地产有泡沫,而不知道具体是一个什么样的程度。那我们就来看一个比较权威的数据——房子空置率,中国房子的空置率究竟是多少?

据中央农村工作领导小组原副组长陈锡文根据电力部门的数据陈述的空置率为:2017年大中城市13.1%,中小城市13.8%,农村14.3%。而在中财办原副主任杨伟民也说,根据用电量调查,全国住宅的空置率已超过日本的13%。两人的结论基本吻合,目前中国城市住宅的空置率就是13%多一点。

按国际常见标准,空置率10%以下为较合理区,房屋供求基本平衡;10%-20%之间为危险区间;20%以上为房屋库存严重积压。所以中国的房子空置率已经到了危险区间,也就是供过于求。

2、国家严调控

对于房地产的调控,国家已经三令五申,包括最近一次中央政治局会议更是明确提出,坚决遏制房价上涨(一分钱都不能涨),加快建立促进房地产市场平稳健康发展长效机制。与此同时,住建部公布20家违法违规房企及中介黑名单,所以国家对于房地产严控的力度和决心是史无前例的,而房地产调控必然影响房屋建筑业的发展。

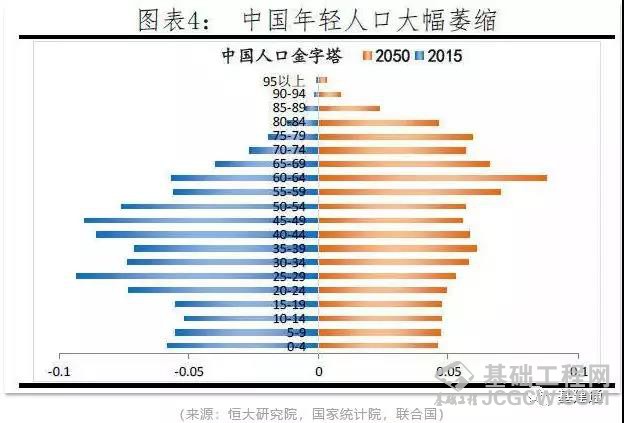

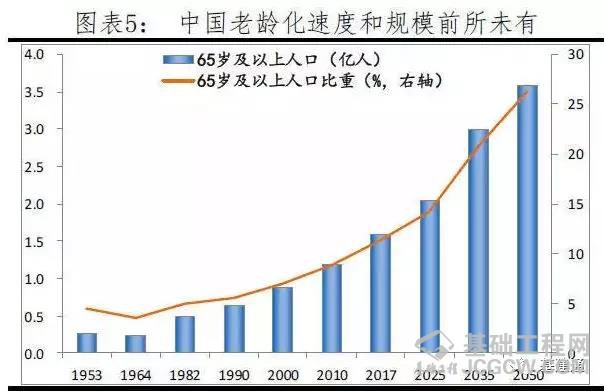

3、人口老龄化以及新生儿出生率的下降

2016年已经全面放开了二胎。然而2017年全国出生人口数量和人口出生率反而双双下降!2017年全年共出生人口1723万人,比2016年还减少63万人。

(来源:恒大研究院,国家统计院,联合国)

劳动力人口才是一个房地产业价值的源泉和兴衰之本,然而从上可以看出,人口红利基本吃尽。

4、各房地产企业纷纷逃离房地产

李嘉诚作为香港的首富,从2017开始就已经逐渐的退出了房地产业。

恒大布局新能源,许家印也曾经预言过:“房地产已是夕阳产业,房企生存维艰。”

万科去地产化已经传遍了整个地产行业,从“让建筑赞美生命”到“城市生活供应商”到“美好生活服务商”,万科转型的步伐在加快。

绿地集团董事长、总裁张玉良表示,绿地新一轮转型已在路上,房地产已经不是增长的动力所在了。

2018年6月29日万科召开股东大会,万科董事会主席郁亮表示:“十年后,万科还会是地产公司吗?我想不是了,如果还是,那也是惨淡经营了。

5、城镇化的放缓

从2000年开始,中国的城镇化进展一直高速发展,但随着产业转移和人口老龄化日趋严重,这两年的城镇化进展已经开始放缓。根据城镇化进程,一般分为三个阶段:

初期(人口城镇化在30%以下):农村人口占优势,工农业生产力水平较低,工业提供就业机会少,农业剩余劳动力得不到释放。

中期(人口城镇化30%~70%):工业基础比较雄厚,经济实力明显增强,农村劳动生产率提高,剩余劳动力转向工业,城市人口比重快速突破50%,而后上升到70%。

后期(人口城镇化70%~90%):农村人口向城镇人口的转化趋于停止,农村人口占比稳定在10%左右,城市人口可以达到90%左右,趋于饱和,这个过程的城市化不再是人口从农村流向城市,而是城市人口在产业之间的结构性转移,主要是从第二产业向第三产业转移。

而按照国家城镇化发展规划,2030年城镇人口接近10亿人,也就是城镇化率在70%以上了。所以到2030年,可以说城镇化已经进入后期了,趋于饱和状态。

(二)交通基建的趋于饱和

1、十三五的交通规划的收官

作为中国高铁“四纵四横”高铁网建设的收官之作,宝兰高铁的开通标志着中国高铁网建设开始向“八纵八横”的目标迈进。而八纵八横时代是2016年7月,国家发展改革委、交通运输部、中国铁路总公司联合发布了《中长期铁路网规划》。本次《规划》期限为2016-2025年,远期展望到2030年。

到2020年,铁路网规模将达到15万公里,高铁3万公里,覆盖80%以上的大城市。

到2025年,铁路网规模将达到17.5万公里,高铁3.8万公里,进一步覆盖。

到2030年,基本实现内外互联互通、区际多路畅通,省会高铁连通、地市快速通达、县域全覆盖。

从上可以看出,到2030年,交通基建的骨干网及一些重点支网已经基本上收官。

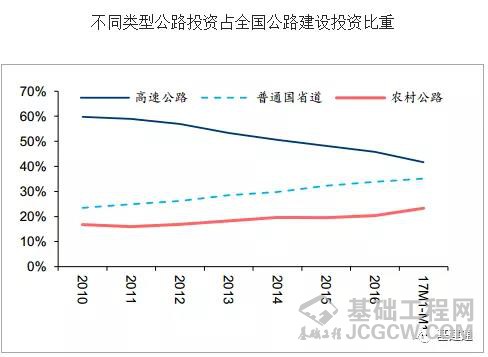

高速公路投资比重逐年下滑

而对于高速公路方面,国家的公路及桥梁的基础建设已经高速发展了近30年,建成了全世界比较先进的高速交通网。从上图看到,高速公路投资比重在已经逐年下降,这一点从我们基建通大数据发布的中标信息里就可以看出。而此情况预计在未来5--10年,将会进一步萎缩。

2、多地“断头路”相继清零

京秦高速公路北京段于2018年8月20日中午12点正式通车。意味着继京台高速通车后,京津冀之间最后两条高速“断头路”已于8月清零。一张北京高速路网规划图上,东部地区两段曾用虚线标注的“断头路”已经变成实线,两条交通大动脉进入开通倒计时。

其实在2014年前,京津冀地区的断头路是比较多的。据2017年河北官方媒体的报导,该省已先后打通京台、京港澳、京昆等12条高速公路断头路和瓶颈路,共计1400多公里。继京台高速通车后,京秦高速北京段、首都地区环线高速(通州至大兴段)已具备通车条件,短短四年时间,京津冀之间所有高速“断头路” 已经清零。

3、川藏铁路,最长的短板也将被补齐

之前我们的文章中提到,李总理前往川藏铁路拉林段视察,要求川藏铁路全线开工,其将于2026年全线通车。而我们都知道,川藏铁路作为十三五规划的重点项目,那么川藏铁路的通车也就意味着补短板中这块最长的板子也将被补齐。

也许有人会有疑问说,国家在面对贸易战这一严峻的外部环境时,不是又扛起了基建刺激的大旗吗?那不是意味着基建狂潮又来了吗?

非也,大家要知道,这次的刺激和以往的本质不一样,以往是我们国家在基建相对不饱和的状态下的刺激,而每次的刺激也都会有副作用(杠杆、债务、产能过剩、人民币贬值、房价高企)等。这次是在内需疲软、外贸严峻没办法的情况下,才不得已而选择基建刺激这条老路。而这相当于是连最后过冬的一点余粮都提前拿出来吃掉续命了,这个含义你懂的。

4、PPP的收紧

从2017年底开始,相关部门就开始对不合规的PPP项目进行清退。加上由于地方政府债务的上限,导致原本可以弥补基建市场后续动力的PPP这块市场也熄火了。对此我们之前发文很多了,在此就不赘述了。

(三)宏观政策及行业特点方面

1、十三五产业结构调整目标

保大:促进大型企业做优做强,形成一批以开发建设一体化、全过程工程咨询服务、工程总承包为业务主体、技术管理领先的龙头企业。

助小:大力发展专业化施工,推进以特定产品、技术、工艺、工种、设备为基础的专业承包企业快速发展。

工匠:弘扬工匠精神,培育高素质建筑工人,到 2020 年建筑业中级工技能水平以上的建筑工人数量达到300万。

创新:加强业态创新,推动以“互联网+”为特征的新型建筑承包服务方式和企业不断产生。

其实从上面十三五产业调整目标中,我们就可以看出端倪。一方面市场已经发生根本改变,十三五期间,特别是接近十三五末期,基础设施建设领域的投资最多只会延续之前的体量,而不会大幅增加了。

这个最直观的数据就是基建通中标数据,基建通大数据每期发的中标量比以往要少了很多,而作为施工业务前端的设计业务,在上半年已经出现了部分细分行业的萎缩,房屋建筑为主的设计院开始业务下降,部分建筑设计院的业务量下降20%甚至更多,到了下半年,部分建筑设计院已经开始降薪和裁员。

其次从住建部在资质审批上也可以看出,从2018年开始,资质升级的通过率仅为5%左右,而对于升特级的更是卡的严。因为目前市场上的特级资质企业已经处于饱和状态,再增加特级企业,只会造成恶性竞争,这也就是为什么国家一直在推动“国有资本做强做优做大”的原因。可以预见,未来一批在规模、品牌等方面都具有一定影响力的龙头企业,将成为“中国建造”品牌的“形象代言人”。这一点从国家正在大力推行的工程总承包模式中也可以看出,而这也和十三五的调整目标里是一致的。

2、行业特点

建筑业是传统粗放型产业,建筑市场长期被认为是“红海”,之所以如此,是因为行业进入门槛低,同质化竞争严重。然而从2015年开始,不少小型建筑企业开始感觉到了困境,走入发展困境、陷入无单可接的被动局面。而从“十三五”规划纲要可以看出,无论主动还是被动,未来行业一定会经历一个提质增效的过程,没有核心竞争力的企业将无“立锥之地”。为什么现在很多中小建企生存维艰,因为僧多粥少,建筑业体量决定了只能够养活那么多企业,加上现在又是下行期。

3、人工成本上升

由于建筑行业的技术工种钢筋工、水泥工、水电工、木工技术含量高、工作强度大。目前,从业人员多为60、70年代农民工,缺乏对80、90后新生代农民工的吸引力,建筑行业技术工人、熟练工人出现了断层、青黄不接的现象。建筑企业为了留住这些稀缺的技术工人,纷纷提高工资。

4、建企数量之庞大

1978年,各行各业进入热火朝天的经济建设中,建筑业由此蓬勃发展,行业规模快速壮大。从企业个数看,2017年,全国各种类型建筑业企业已超过30万家,其中,有施工活动的具有建筑业企业资质的总承包和专业承包建筑业企业达到88074个,比1980年的6604家增长了12.3倍,年均增加2202家。这么多的建筑企业如何转型?

一方面是工程建设投资规模将逐步缩减,另一方面是建筑企业劳动力成本将大幅上涨,以及建筑市场仍存在着大量违法违规的不正当竞争行为。外加营改增、社保、个税、实名制等一道道门槛摆在面前,建企已经避无可避,退无可退,怎么办?

(四)建企如何面对?

1、找准定位、勤练内功

在新常态下,实力较强的企业,可以从施工总承包向工程总承包转型,通过多元化发展,全面提升企业综合服务能力,提高综合竞争力;

中小企业可以在坚持专业化发展的前提下,向“微笑曲线”两端发力,进军高附加值领域。或者走诚信建设和管理创新之路。在“政策红利”和“人口红利”之后,紧抓“诚信红利”和“管理红利”,要以诚信赢得市场、以管理获取效益。同时辅助机械化、互联网+、BIM 等手段来助力提升实力。

对于部分效益实在不佳的企业,“十三五”规划纲要中已经给出了去产能路径:被并购、被破产。不转型,只有死路一条。总之,企业如何给自己定位、如何看待这个市场,是能否取得进一步发展的决定性要素。

在未来市场竞争中,企业应该认清现实,明确自身在市场中的定位。在定位清晰的基础上,不断提升专业技术水平、管理水平,适应外部环境的变化,利用规律,才能迈进新时代、开启新征程、续写新篇章。

2、瞄准海外

既然国内的市场已经厮杀激烈,那矛头自然而然会指向海外。而海外战役可不是那么容易的,咱们国内的企业吃了不少的亏,也交了不少的学费。所以对于走出去,央企国企可谓是占据了实力、经验、人才、法务等各方面的优势。当然了其实国企央企们早已察觉到,并且都已经纷纷喊出了“海外优先”的战略口号。

成功提示

成功提示 错误提示

错误提示 警告提示

警告提示

评论 (0)